تعد موازنة المؤسسة مكونًا أساسيًا للتخطيط المالي ، وبعبارة أخرى ، عملية تحديد الإجراءات المرتبطة بإنشاء واستخدام الموارد المالية في المستقبل. الخطط المالية قادرة على ضمان الترابط بين النفقات والدخل على أساس الترابط بين المؤشرات التي تدل على تطور الهيكل مع موارده المالية.

مفهوم وجوهر الفئة

بادئ ذي بدء ، من المستحسن النظر في مفهوم وجوهر ميزانية المؤسسة. يجب فهم الميزانية على أنها خطة مالية ، وهي وثيقة يمكن التعبير عنها بوحدات نقدية ومادية. هذا هو نوع من أداة لإدارة النفقات والدخل والسيولة للشركة.

ميزانية الشركة ليست أكثر من خطة من النوع الكمي من الناحية النقدية ، ويتم إعدادها واعتمادها قبل بدء فترة محددة. وكقاعدة عامة ، يظهر مقدار الدخل المخطط تحقيقه والنفقات التي سيتم تكبدها خلال الفترة. ميزانية المؤسسة هي فئة تشمل ، من بين أمور أخرى ، رأس المال الذي يجب جذبه لتحقيق الأهداف الاستراتيجية للهيكل.

وظيفية

تشمل وظائف ميزانية المؤسسة البنود التالية:

- عمليات التخطيط التي تضمن تحقيق أهداف الشركة. وتجدر الإشارة إلى أنه يتم تحديد قرارات التخطيط الرئيسية في عملية تطويرها.

- تنسيق جميع أنواع أنشطة الخدمات والوحدات الهيكلية. في عملية وضع الميزانية ، يتم تنسيق أنواع معينة من الأنشطة بحيث تعمل جميع الإدارات والخدمات في الشركة بطريقة منسقة ، سعياً لتحقيق الأهداف الاستراتيجية. يجب التأكيد على أن الميزانية المعتمدة للمؤسسة هي أداة مهمة لربط القيود القائمة والمعلومات الكمية.

- السيطرة على الأنشطة الحالية للشركة. الموازنة المخططة بعناية هي معيار محدد من المعتاد مقارنة النتائج المحققة في الواقع.

- تحفيز قيادة مراكز المسؤولية لتحقيق الأهداف. يجب أن يعرف كل مدير ما يتوقعه كبار المسؤولين من عمل مركز مسؤوليته.

مهام الميزانية

تعد ميزانية الشركة جزءًا لا يتجزأ من إحدى الوظائف الإدارية. عن التخطيط. هذا هو السبب في وجود الميزانية في أي نظام فعال لإدارة الشركة. من الضروري تحديد أهداف التخطيط.

عادة ما تكون مهام وضع ميزانية لخطة خاصة كما يلي:

- دعم المعلومات لعمليات الإنتاج والمبيعات مع العناصر اللازمة.

- منع حركة مطلوبات وأصول المؤسسة خارج نطاق المهام والأهداف المخططة ، ولا سيما تحويل الأموال من دوران يزيد عن القاعدة.

- منع النفقات غير الضرورية للمال.

- دافع الموظف.

- تنسيق ومراقبة الأعمال المتعلقة بتنفيذ الخطط.

مراحل الميزنة

يتم وضع ميزانية الشركة على عدة مراحل. من المستحسن ملاحظة المراحل التالية من الميزانية:

- التصميم والموافقة اللاحقة على الهيكل المالي للشركة أو المؤسسة. وتجدر الإشارة إلى أن تشكيلها ضروري لتفويض السلطة فيما يتعلق بوضع ميزانيات محددة لمديري مراكز المسؤولية.

- إنشاء هيكل ميزانية المؤسسة. في هذه الحالة ، يتم تنفيذ الهيكلة من أجل توحيد السلطات والمقالات المتعلقة بالميزنة للمديرين المسؤولين لمراكز المسؤولية العاملة. هنا يتم وضع تفاصيل العلاقات القائمة بين عناصر الميزانية العامة. بناءً على نتائجها ، تم إصدار لائحة بشأن هيكل الميزانية ، وكذلك اللوائح الخاصة بالميزانيات من النوع الخاص.

- الموافقة على سياسة الميزانية للمؤسسة (سننظر في هذه الفئة بمزيد من التفاصيل في الفصل التالي).

- وضع لوائح الموازنة. وتجدر الإشارة إلى أن اللوائح الإجرائية تشمل تحديد الفترة الزمنية (يشار إليها بعبارة الأفق) الميزنة ؛ الإجراءات المرتبطة بتخطيط وتوليد الإيرادات والمصروفات من ميزانية المؤسسة ؛ صيغ الميزانية ، برنامج العمل.

السياسة المالية

وتجدر الإشارة إلى أن سياسة الموازنة للشركة ، بالحكم على النموذج ، تشبه السياسة المحاسبية. ويعكس النقاط التالية:

- تقنيات التقييم ، وكذلك مبادئ إنشاء التكلفة المخططة للمنتج أو الخدمة.

- طرق التقييم وانعكاس الملكية اللاحق.

- طرق عرض الذمم الدائنة والمدينة ؛

- المبادئ المرتبطة بتخطيط الإيرادات من مبيعات المنتجات.

نظام الموازنة وهيكلها. ميزانية التشغيل

لذلك ، على أساس العمليات التجارية المذكورة أعلاه للشركة ، يتم بناء ما يسمى نظام الميزانيات الوظيفية. معا ، هذه هي ميزانية المؤسسة ، تسمى العامة. وتتكون من نوعين من الميزانيات: المالية والتشغيلية.

يشير هذا الأخير إلى أن النشاط الاقتصادي للشركة ينعكس في المقام الأول من خلال نظام للمؤشرات الفنية والاقتصادية الخاصة لميزانية المؤسسة ، والتي تميز جوانب ومراحل معينة من الإنتاج والأعمال.

من المهم أن نلاحظ أن الهدف النهائي لهذه الميزانية هو تشكيل خطة رئيسية ، تأخذ في الاعتبار كل من الربح والخسارة للشركة. أثناء تطويرها ، يتم تطبيق ميزانيات الإنتاج والمبيعات والمشتريات وتكاليف الإنتاج العامة وتكاليف العمالة ونفقات الأعمال وكذلك النفقات الإدارية.

التخطيط المالي

أهم جزء من الموازنة العامة للشركة هو الموازنة المالية. بشكل عام ، من المستحسن اعتباره رصيدًا في نفقات وإيرادات المنظمة. في هذه الحالة ، يتم تحويل التقديرات الكمية للنفقات وإيرادات الموازنة للمشروع ، المنعكسة في الميزانية التشغيلية ، على أي حال ، إلى نقدية. ويعتبر هدفها الرئيسي انعكاسًا افتراضيًا لمصادر المقبوضات النقدية ، بالإضافة إلى توجيهات تطبيقها.

لذلك ، باستخدام هذا النوع من ميزانية المؤسسة ، من الممكن الحصول على المعلومات التالية: تكلفة المبيعات ، إجمالي الربح وحجم المبيعات ، النسبة المئوية للمصروفات والدخل ، فترة الاسترداد للاستثمارات ، الحجم الإجمالي للاستثمارات ، بالإضافة إلى استخدام الأموال المقترضة والخاصة. الميزانية المالية هي خطة يمكنك من خلالها التعرف على المصادر المزعومة للموارد المالية والتوجيهات لاستخدامها.

يتضمن ميزانية الإنفاق الرأسمالي ، وبيان تطلعي للأرباح والخسائر ، وميزانية نقدية للشركة ، وبيان تطلعي للمركز المالي والميزانية العمومية.

الهدف الرئيسي من التخطيط المالي هو ضمان عملية الاستنساخ بالكامل مع الموارد المالية ذات الصلة من حيث الحجم والهيكل. في عملية تحقيق ذلك ، تم تسليط الضوء على المهام الرئيسية التالية للتخطيط المالي:

- تشكيل نظام الخطط المالية مع التخصيص الإلزامي الاستراتيجي والتشغيلي والإداري فيما بينها.

- تحديد حجم التخطيط.

- حساب الموارد المالية اللازمة.

- توقعات الإيرادات والمصروفات من ميزانية المؤسسة.

- حساب الأحجام ، وكذلك هيكل التمويل الخارجي والداخلي ، وتحديد الاحتياطيات وتحديد أحجام التمويل بالإضافة إلى ذلك.

نموذج لميزانيات الشركات

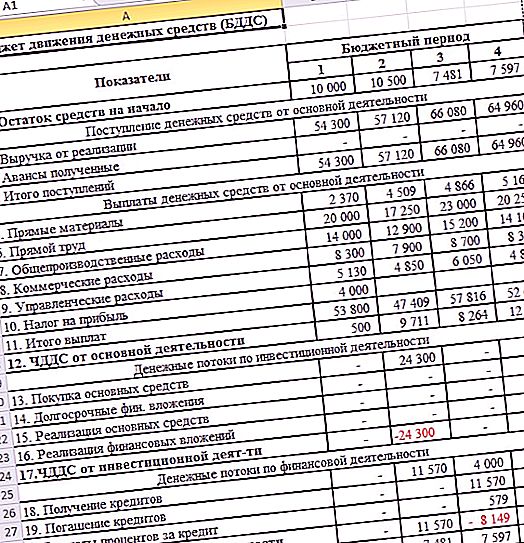

قد تبدو عملية تجميع BDSDS و BDR مثل تلك أدناه. من المستحسن بناء الميزانية في المؤسسة أو في الشركة على سبيل المثال من هيكل الإنتاج. للبدء ، ضع في اعتبارك ميزانية التدفق النقدي:

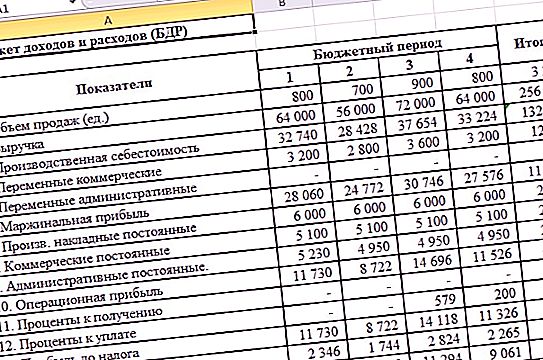

فيما يلي ميزانية النفقات والدخل:

من الجدير بالذكر أننا قمنا بتبسيط المثال المقدم قدر الإمكان. ومع ذلك ، حتى من الواضح أن الميزنة من خلال الجداول هي عملية شاقة إلى حد ما ، لأنك تحتاج إلى جمع جميع الميزانيات الوظيفية في وحدة واحدة ووصف وحدات ماكرو ، صيغ لعرض النتائج النهائية بشكل صحيح. إذا كنت تأخذ شركة حقيقية أو هيكل عقد ، فلا يمكنك تخيل مدى صعوبة عملية وضع الميزانية في Excel.

يجب أن يضاف إلى ذلك أن مثال تنفيذ التكنولوجيا المدروسة القائمة على برنامج Excel له عدد كبير من العيوب: وضع المستخدم الفردي ، وعدم التمييز بين الوصول إلى البيانات ، بالإضافة إلى إمكانية تنسيق ميزانيات النوع الوظيفي ، وتعقيد الدمج ، وما إلى ذلك. لذا ، لا تعد الموازنة بالطريقة المعروضة الخيار الأفضل للشركة.

وضع الميزانية على منصة 1C

الطريقة الأكثر شعبية اليوم هي ميزانية المنظمة من خلال 1C. أتمتة المحاسبة الإدارية والميزانية على أساس 1C - على سبيل المثال ، في WA: نظام ممول - يحول عملية الميزانية إلى عملية أكثر كفاءة مقارنة بالميزنة في Excel. وتجدر الإشارة إلى أن النظام الفرعي المحدد للميزنة يتضمن إمكانية تشكيل الميزانيات التشغيلية والمالية والتحكم فيها فيما بعد.

فوائد الحل

يطبق الحل المعروض آليات خاصة تتيح للمستخدمين فرصة تكوين هيكل الميزانيات بشكل مستقل ، والعلاقات القائمة بينها ، وطرق الحصول على معلومات وبيانات واقعية لإجراء العمليات الحسابية. وتجدر الإشارة إلى أن الآلية المنشّطة للتفاعل مع أنظمة المحاسبة من النوع الخارجي تنطوي على استخدام البيانات الخارجية لحساب المؤشرات المخططة أو إنشاء التقارير ، ولإظهار المعلومات الفعلية حول سجلات الميزانية.

يسمح لك هذا النظام ببناء العمليات التجارية المتعلقة بالميزنة بفعالية في جميع مراحلها:

- تشكيل نموذج الميزانية ؛

- مزيد من المواءمة بين الميزانيات ، وكذلك التعديلات ذات الصلة ؛

- انعكاس المعلومات الواقعية وفقًا لمواد الميزانية ؛

- رقابة دقيقة على تنفيذ الميزانيات (التشغيلية والمالية) ؛

- تخطيط تحليل حقيقة المؤشرات من خلال أدوات إعداد التقارير المتقدمة ؛

- تطوير حلول إدارة الأعمال.

تصنيف الخطط

وكقاعدة عامة ، تشكل الشركات الخطط الحالية والتشغيلية والاستراتيجية. يجب فهم هذا الأخير على أنه خطط لتطوير الأعمال بشكل عام ، بالإضافة إلى توسيع الهيكل طويل الأجل للمشروع. من وجهة نظر مالية ، تشكل الخطط الإستراتيجية نسبًا مهمة من الاستنساخ والمؤشرات المالية ، فضلاً عن وصف الاستراتيجيات المتعلقة بالاستثمارات وفرص التراكم وإعادة الاستثمار. تحدد مثل هذه الخطط حجم وهيكل الموارد المالية اللازمة للحفاظ على الهيكل كوحدة عمل.

يتم تطوير الخطط الحالية من خلال الطريقة الاستراتيجية لتفصيلها ، بمعنى آخر ، إذا كان النوع الأول من الخطط يعطي قائمة تقريبية بالموارد المالية ، وتوجهاتها للاستخدام والحجم ، ثم في إطار تخطيط النوع الحالي ، يرتبط كل نوع من الاستثمار بمصادر التمويل.

وبالتالي ، فإن الخطط الإستراتيجية هي "البنية الكلية" للموارد المالية (مجالات الاستثمار ذات الأولوية ، وطرق اقتراض الأموال ، وآفاق التغييرات في هيكل رأس المال) ، وتصف الخطط الحالية فعالية مصادر التمويل غير المستبعدة. وهي تحتوي على حساب تكلفة رأس المال ومكوناته (القروض والائتمان وحقوق الملكية ، وما إلى ذلك) ، فضلاً عن تقييم المجالات الرئيسية لنشاط الهيكل وطرق توليد الدخل من وجهة نظر مالية.

في إطار الخطط التشغيلية ، يجب اعتبار الخطط التكتيكية من النوع قصير الأجل ، والتي ترتبط ارتباطًا مباشرًا بتحقيق أهداف الشركة ، على سبيل المثال ، خطة إنتاج ، خطة شراء للمواد وما إلى ذلك. تعد الخطط التشغيلية جزءًا لا يتجزأ من الميزانية الإجمالية السنوية أو ربع السنوية للمشروع.

: استعراض")