ربحية الشركة هي شرط ضروري لوجودها. يعتمد ذلك على العديد من العوامل ، والتي تعتبر ضرورية لاتخاذ القرار. ماذا يجب أن يكون حجم الإنتاج؟ ما هي التكاليف المقبولة؟ بأي أسعار ستكون المنتجات تنافسية وفي الطلب في السوق؟

ما هي نقطة التعادل. تعريف بسيط

المرحلة الأولية لأي نشاط مالي غير مربحة عن علم. يجب تكبد تكاليف المواد الخام أو شراء السلع ، وصيانة مرافق التخزين ، والأجور للموظفين قبل أن يبدأ الربح في التدفق.

لا يمكنك الاعتماد على الإيرادات قبل أن تتجاوز كتلة المبيعات عتبة حرجة معينة. في أفضل الأحوال ، سيتم في البداية تعويض بعض التكاليف فقط ، ولكن النتيجة الإجمالية ستكون غير مربحة.

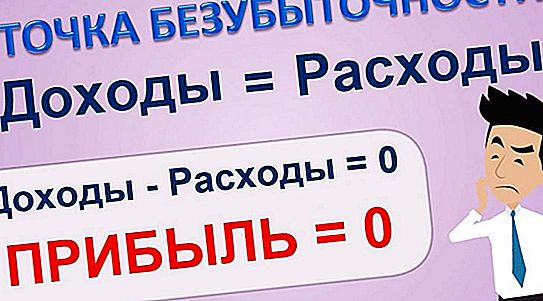

لا معنى للحديث عن الربح عند نقطة التعادل. إنها صفر.

حجم المبيعات الذي يوازن تكلفة بيع المنتجات مع الإيرادات يسمى نقطة التعادل (TB). فقط تحقيق الاكتفاء الذاتي يعطي ضمانا للربح اللاحق.

ما الذي يحدد وما الذي يعطي السل

حجم المبيعات هو العامل الحاسم ، ولكنه ليس العامل الوحيد في وجوده. إن التكاليف (التكاليف) الثابتة والمتغيرة هي العتبة التي يتيح لنا تحقيقها القول بأن الخسارة في المرحلة الأولية قد تم تجاوزها.

كما يؤثر حجم وطبيعة الإيرادات على الوصول إلى نقطة التعادل في الإنتاج. يسمح احتساب جميع التبعيات لرجل الأعمال باستخلاص النتائج:

- حول الربحية المحتملة للأعمال المخطط لها ؛

- حول المشاكل عند اختيار طريقة أو أخرى لتحقيق مرض السل ؛

- ربط حجم المبيعات بسياسة التسعير ؛

- وجود خيارات لتنفيذ الأهداف.

يمكنك أن تتصل بنقطة التعادل كوجه في مستوى المبيعات ، متبوعًا بالربح ، أو في نهاية فترة عملية غير ربحية. جوهر هذا لا يتغير. الشيء الرئيسي هو تحديده أقرب ما يكون إلى الواقع.

صيغة النجاح

قبل تشغيل الآلة الحاسبة ، يجب أن تفهم جيدًا الفرق بين التكاليف الثابتة والمتغيرة. لا تعتمد الأولى على حجم السلع والخدمات المباعة ، في حين أن الأخيرة تتغير نسبياً بعدها.

على سبيل المثال ، ستبقى تكلفة مرافق التدفئة أو إصلاح المعدات كما هي مع زيادة المبيعات ، وانخفاضها. والراتب أو الطاقة أو المكونات تنقل قيمتها إلى المنتج النهائي مباشرة.

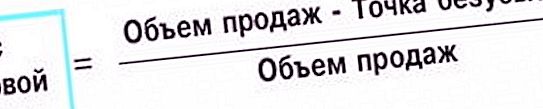

إذا قمنا بتعيين إيرادات المبيعات على أنها VP ، فإن الفرق بين الإيرادات والتكاليف المتغيرة مثل RVP والتكاليف الثابتة بالاختصار PZ ، فستتخذ صيغة تحديد نقطة التعادل الشكل التالي:

TB = VP * PZ \ RVP.

لماذا ذلك ضع في الاعتبار نسبة التكاليف الثابتة إلى الفرق بين الإيرادات والتكاليف المتغيرة. الفرق نفسه ليس أكثر من ربح من البيع. وبالتالي ، فإن النسبة الكاملة هي معامل معين يغير مقدار الإيرادات بطريقة تظهر كنقطة التعادل.

ليس كل شيء واضح؟

تخيل أن المعامل يساوي واحد. بعد ذلك ، سيعادل السل من حيث القيمة النقدية جميع الإيرادات. أي ، مع هذه التكاليف والإيرادات ، هذه هي النقطة المطلوبة. من خلال تغيير نسبة التكاليف والإيرادات ، يمكننا اختيار حجم مبيعات يسمح بالفرص ويلبي الرغبات.

يظهر كيفية حساب نقطة التعادل في الجدول.

| البيانات | مشاريع الأعمال | المجموع | ||

| أ | في | مع | ||

| حجم المبيعات | 2500 | 1،500 | 1600 | 5،600 |

| تكاليف متغيرة | 1900 | 1،280 | 1،380 | 4560 |

| تكاليف ثابتة | 800 | 800 | ||

| الربح | 240 | |||

في المثال ، تم تحليل الشركة ، التي بادرت بثلاثة مشاريع ، أ ، ب ، ج. في المجموع ، حققت الشركة ربحًا قدره 240 ألف روبل. هذا يعني أن نقطة التعادل قد تم تجاوزها بالفعل.

هام! يجب أن تتعلق بيانات المشاريع التي يتم الحساب لها بنفس الفترة.

بما أن نقطتنا تساوي من حيث الروبل العائد الذي تتوقف عنده الخسائر ، فمن الواضح أنه كلما كانت القيمة أقل ، كلما كان رجل الأعمال أفضل ، قل انتظاره حتى يبدأ المشروع في الدفع لنفسه.

ليست نقطة واحدة. هناك شيء مفقود هنا

يبدو أن وضع الشركة في السوق يمكن تحديده بشكل فريد من خلال نقطة التعادل. فالشركة هي الأكثر ثباتًا على قدميها ، وكلما قلت الإيرادات المطلوبة للعمل المربح. هكذا هي. ولكن فقط في الحالة التي تتم فيها مقارنة المشاريع وأهداف التحليل ذات القيمة المتساوية تقريبًا.

في متجر الأحذية ، حيث يعمل صانع الأحذية نفسه ومساعده ، قد تكون نقطة التعادل عدة آلاف روبل. وبالنسبة لمحل بقالة صغير ، لم يعد عدة آلاف من المال. ماذا نقول عن الشركات والمؤسسات الكبرى؟

قد يبدأ التعادل بينهما بالملايين والمليارات ، ولكن هذا لا يعني على الإطلاق أن وضعهم أسوأ بكثير من وضعهم في متجر أحذية. ما هو مفقود في الصياغة ، ما هي نقطة التعادل بحيث يمكن استخدامها لمقارنة مختلف ممثلي مجتمع الأعمال؟

الحجم مهم

من الواضح أن شركة تجارية حول العالم أقوى على قدميها من شركة صغيرة. لكن السل يعتقد أن الأمر ليس كذلك. لا يمكنك الاعتماد على المبلغ ، ولكن على حصته في إجمالي حجم التداول. ثم اتضح أن العمالقة أقوى بكثير من الأقزام ، كما هو الحال في الواقع.

والصيغة المستخدمة لحساب القوة المالية تشبه إلى حد كبير صيغة السل. في بعض الأحيان يطلق عليهم الأخوات. يشارك فيها نفس الفاعلين: الإيرادات من المبيعات ، والتكاليف المتغيرة والثابتة لنقطة التعادل. يطلق عليه عامل الأمان (ZP) ويبدو كالتالي:

GP = (VP - TB) VP.

نتحدث هنا عن حصة الإيرادات المتبقية بعد خصم مبلغ التعادل في إجمالي المبلغ المستلم. ليس من قبيل الصدفة أن يطلق عليه عامل الأمان. وكلما زادت حصة المال في الخارج ، زاد موقف السوق.

أفضل من الصيغة

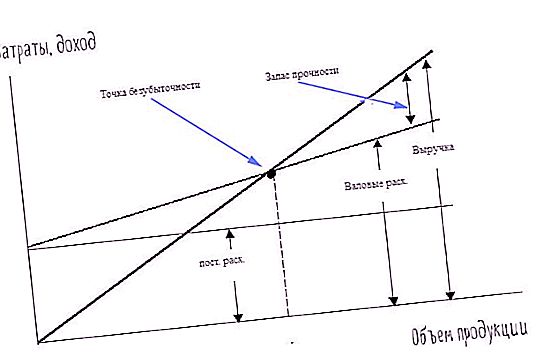

هناك طريقة لتحديد السل يتم فيه عرض كل ما سبق في شكل مرئي. هذا رسم بياني. وهي مبنية على قيم نفس الصيغة أو الوظيفة ، معبراً عنها رياضياً. لذلك ، تم بالفعل سرد البيانات الخاصة ببنائه أعلاه:

حجم نقطة التعادل ؛

تكاليف ثابتة ومتغيرة.

لرسم رسم بياني ، هناك حاجة إلى محورين: الإحداثي والإحداثيات. يقع الأول أفقيا. قمنا بتأجيل حجم المبيعات عليه. الثاني ، عمودي ، يستخدم للإشارة إلى التكاليف.

الخط المائل الذي يمر عبر الأصل هو الرسم البياني للإيرادات ، والتكاليف الأفقية - الثابتة ، والثاني - المتغيرات. تقاطع جداول الإيرادات والتكلفة الإجمالية هي نقطة التعادل. يتم التعبير عن إجمالي التكاليف ، أي مجموع التكاليف الثابتة والمتغيرة لنقطة التعادل عن طريق رفع خط التكاليف المتغيرة بمقدار المبلغ الثابت.

يمكنك أن ترى بوضوح كيف ينمو الربح بالنسبة للنفقات الإجمالية ، بالإضافة إلى هامش الأمان. تكمل الأشكال المختلفة لعرض المعلومات بعضها البعض وتوفر فهمًا أفضل لتشكيل المؤشرات الاقتصادية.

هام! يمكن التعبير عن نقطة التعادل في المجموع أو الكمية أو النسبة المئوية. يعتمد اختيار طريقة أو أخرى على ظروف ومهام التحليلات.

تعميق التحليل

جميع الصيغ والرسوم البيانية المبنية على أساسها تعطي دقة مرضية تمامًا عندما يتعلق الأمر بمنتج واحد. ولكن ماذا لو تم إطلاق العديد من المشاريع ، كما يحدث غالبًا في الحياة؟

إذا وضعت في الإيرادات والنفقات واحد من الصناعات المختلفة ، سيتم رسم الصورة العامة بشكل صحيح. ولكن وراء واجهة الرفاهية الإجمالية لجميع المشاريع ، قد يكون هؤلاء مختبئين إما أنهم لا يعطون ربحًا تقديريًا أو يشكلون خسائر. السؤال الذي يطرح نفسه: كيف يتم تقييم كل مساهمة في القضية المشتركة بشكل فردي؟

أي السؤال عن ما هي نقطة التعادل ، نحن نتحدث عن الحساب بشكل منفصل لكل مكون من مكونات الإنتاج أو التجارة. إذا كانت مكونات الإيرادات معروفة في الغالب ، فمن الصعب مشاركة التكاليف ، خاصة الثابتة منها. عادة ما يقومون بذلك: يتم تقسيم جميع النفقات حسب المشروع بالتناسب مع الإيرادات.

كالعادة - لا يعني الحق

لكن المحلل هنا يسير مرة أخرى على نفس المدمة: يضع في كومة واحدة ما يجب أن يكمن بشكل منفصل. يتم حل هذه المشكلة عن طريق توسيع التكاليف الثابتة لكل مجموعة من المنتجات. على سبيل المثال ، يتم استخدام ورشة عمل واحدة لصنع أقلام الرصاص ، ويتم تصنيع أقلام الحبر في ورشة أخرى.

يمكن حساب الاستهلاك ، والكهرباء ، وتكاليف الحرارة في هذه الحالة بشكل منفصل. مع الجزء المتبقي من التكاليف التي لا يمكن توزيعها ، فإنها تسير كما هو موضح أعلاه: وهي مقسمة بالتناسب مع الإيرادات من المنتجات.

تحليل المكونات أكثر دقة ويساهم في اعتماد قرارات الإدارة الصحيحة. لكن الأمر أكثر تعقيدًا. بدلاً من صيغة واحدة أو صيغتين ، من الضروري تطبيق عدد الحسابات ، والذي سيكون مضاعفًا للعوامل التي تم تحليلها. الأمر نفسه ينطبق على الرسوم البيانية. بدلاً من الخطوط المستقيمة ، تظهر المنحنيات التي تجمع بين بيانات المقاطع الفردية.

شروط التطبيق

هناك عدد من الظروف من أجل أن يكون حساب نقطة التعادل والتحليل اللاحق فعالًا ويسهم في النمو الاقتصادي للشركة:

- انتظام

- حساب للمشروع ككل وللمشاريع الفردية ؛

- استقرار الأداء ؛

- كفاية التمويل.

كل نقطة بسيطة للغاية ولا تتطلب تفسيرات تفصيلية. ما هي نقطة التعادل؟ نوع التحليل الذي يتم إجراؤه خلال فترات حدوث بيانات الاعتماد ، على سبيل المثال ، كل شهر أو ربع سنة أو سنة. تقلل الثغرات بشكل كبير من موثوقية المعلومات.

عندما تكون المؤسسة في حالة حمى خلال أوقات إعادة التنظيم والتغيير ، لا يمكن أن يكون التحليل دقيقًا. كفاية التمويل ضروري لتغطية جميع الاحتياجات والمدفوعات بشكل موثوق. يؤدي نقص المال إلى انتهاكات الاستقرار التي لوحظت آثارها السلبية أعلاه.