في المدارس الاقتصادية المختلفة ، غالبًا ما يتم تفسير مفهوم رأس المال بطرق مختلفة. وفقًا لكتابات ريكاردو ، تشير هذه الكلمة إلى جزء من الثروة الوطنية المستخدمة في الإنتاج. ودعا كارل ماركس السلع الرأسمالية التي ، عند استخدامها بحكمة ، تسمح لها بزيادة قيمتها الكمية من خلال الاستثمار في الإنتاج.

المفهوم الحديث

رأس المال ليس شيئًا محددًا بشكل فردي ، ولا منتجًا ولا تمويلًا ، ولكن بالنسبة للأخير ، فهو ، بالطبع ، يحدث في المرحلة عندما يتم وضعه في الإنتاج بهدف تحقيق الربح. هذا شكل عادي تمامًا من تجسيد الملكية ، وهو نوع من تداول أموال المالك ، يهدف إلى الحصول على دخل معين. وبالتالي ، فإن المفهوم العام لرأس المال يعني كل ما يمكن أن يدر الدخل. لذلك ، يمكن أن تكون وسائل الإنتاج والسلع التامة الصنع والتمويل.

عملية قابلة للتفاوض

دورة رأس المال هي المسار الذي تتبعه حركته المستمرة من خلال دورة الإنتاج والمجالات ، مما يضمن خلق قيمة فائضة واستنساخها الجديد. في اقتصاد السوق ، تعتبر الاستثمارات المالية المتجددة ذات أهمية خاصة. هذا يرجع إلى حد كبير إلى حقيقة أنهم جزء من فئة الإبداع. وهذا هو العنصر الذي ينقل قيمته المستثمرة إلى المنتج الذي تم إنشاؤه حديثًا بالكامل ، ثم في نهاية كل دائرة تعود إلى رجل الأعمال-الصناعي نقدًا ، والذي سيكون بنسبة كمية أكبر من المنتج المستثمر. ويترتب على ذلك أن رأس المال العامل كان وسيظل أحد أهم المعايير في تحديد ربح الإنتاج.

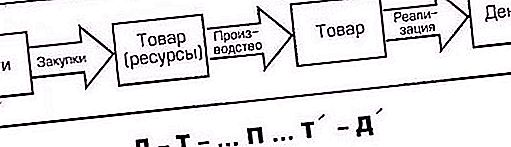

دورة رأس المال: الصيغة والمرحلة رقم 1

في سياق حركته ، يمر رأس المال بعدة مراحل ، ما يسمى المراحل ، وبعد ذلك يعود إلى شكله الأصلي. أي أنه تم تقديمه في البداية على شكل نقود ، فإنه يمر بثلاث مراحل من التداول.

يشمل الأول مثل هذه الإجراءات: رأس المال ، الذي سيتم وضع علامة عليه في الصيغة بالحرف D (المال) ، ينفقه صاحب المشروع ، أي شخص ذو تمويل ، على وسائل الإنتاج (المشار إليها باسم JV) ، وكذلك على العمل (Rs). كل من Cn و Pc في هذه المرحلة من دورة رأس المال عبارة عن سلع تم الحصول عليها لتنظيم عمليات الإنتاج للمشروع. نظرًا لحقيقة أنه ليس هناك حاجة إلى معدات العمل فقط لبدء النشاط ، حيث يتم شراء جزء من رأس المال ، ولكن أيضًا هناك حاجة إلى خدمات الموظفين المستأجرين ، يتم أيضًا تعيينهم في الصيغة كسلع - بسبب تخصيص الأموال لدفع ثمن عملهم.

المرحلة رقم 2

علاوة على ذلك ، فإن أشكال تغيير رأس المال ، "المال" (D) تذهب إلى "منتج" (P). نتيجة لأداء عملية الإنتاج ، فإنها تأخذ شكل سلعة (T). بطبيعة الحال ، تختلف السلع المنتجة عن تلك التي تم شراؤها في المرحلة الأولى ، سواء من حيث النوع (من حيث الجوانب الخارجية للمنتج الذي تم إنشاؤه حديثًا) وكميًا (في التكلفة المقدرة للاستهلاك بالإضافة إلى القيمة الفائضة). على سبيل المثال ، في المرحلة D الأولى ، تم شراء معدات الخياطة والمواد ، وما إلى ذلك لجزء من العاصمة ، وتم أيضًا استئجار قواطع ، وخياطات ، وما إلى ذلك. حسنًا ، في المرحلة P الثانية ، تم خياطة بدلات رياضية. يوضح هذا المثال بوضوح الفرق بين سلع المرحلة الأولى وتلك التي تم الحصول عليها نتيجة لعملية الإنتاج.

المرحلة رقم 3

في المرحلة الثالثة ، يتحول دوران رأس المال للمشروع مرة أخرى إلى مجال التداول: يجلب صاحب المشروع إلى السوق ويبيع السلع المنتجة هناك ، ويتلقى الأموال التي يتم إنفاقها عليها بالإضافة إلى الفائض. في النتيجة النهائية ، تم تحويل الأموال المستثمرة من شكل السلعة (T) مرة أخرى إلى النقد (D).

في المرحلة الثالثة ، حركة رأس المال هي بيع السلع المصنعة للمستهلك. إن العودة إلى الخزانة مع القيمة الفائضة في شكل نقود (D) تعني أن حركتها الدائرية قد اكتملت ووصلت في شكلها الأصلي إلى وضعها الأصلي. فقط الآن رجل الأعمال لديه بالفعل مبلغ أكبر بكثير من المال من ذي قبل. ثم يبدأ مرة أخرى الدائرة وتداول رأس المال من شكل إلى آخر ، مرة أخرى إجراء ذلك من خلال ثلاث مراحل من الدورة الدموية. هذا يحدد استمرارية العملية.

ضمان الاستمرارية

لذلك ، مما قيل أعلاه ، نرى أن تداول رأس المال يتم من خلال ثلاث مراحل نشطة وظيفيا. حيث يعتبر الثاني ، وهو المنتج ، هو الأكثر أهمية ، لأنه يحدث فيه خلق فائض القيمة. إن مسار المرور المتتابع لكل مرحلة يغير شكل رأس المال من مرحلة إلى أخرى. في الواقع ، لن تقتصر حركة رأس المال في حد ذاتها على دورة واحدة فقط ، لأن صاحب المشروع سيطلق الأموال مرارًا وتكرارًا في الحركة ، بهدف مفهوم تمامًا - لتزويد نفسه وعمله بقيمة فائضة أكبر ومتنامية بشكل مطرد. ويمكن تحقيق استمرارية عملية الإنتاج إذا لم ينتقل رأس المال من شكل إلى آخر فحسب ، بل سيكون موجودًا بشكل متزامن في جميع الأشكال الثلاثة.

تخصيص رأس المال العامل

الأموال التي تخدم عملية النشاط وتشارك في الوقت نفسه مباشرة في إنشاء سلع جديدة ، وفي نفس الوقت في عملية بيع المنتجات ، تسمح بمفهوم رأس المال العامل. والغرض الرئيسي منه هو ضمان إيقاع واستمرارية دورة الإنتاج المالي. وسائل الإنتاج المكتسبة (JV) لها اسم آخر - "رأس مال المشروع". ينقسم مفهومه كمشروع مشترك ، بدوره ، إلى كائنات العمل المشاركة في إنشاء المنتجات والخدمات القابلة للتسويق (PC) ، ولديهم أيضًا اختلاف وظيفي في المشاركة في عملية الإنتاج.

الفرق الأساسي

تكمن خصوصية رأس المال العامل في أنه لا يتم استهلاكه ، ولا استهلاكه ، ولكنه متقدم في أنواع مختلفة من النفقات الجارية لنشاط ريادي. الغرض من هذا الدفع المسبق هو إنشاء قوائم جرد ، وبناء عناصر إنتاج غير منتهية من أجل زيادة عدد المنتجات النهائية وتنظيم ظروف أفضل لتنفيذها بنجاح.

الاستثمار في خلق الإنتاج

تقدم كلمة Advance أن الأموال المخصصة لبدء تشغيل دائرة رأس المال يتم إعادتها إلى الإنتاج بعد الانتهاء من الدورة ، والتي تشمل:

- منتجات التصنيع.

- بيعه للمستهلك.

- ايرادات المبيعات.

ببساطة ، من عائدات بيع السلع المصنعة يتم تعويض جزء المواد المتقدمة ، وعلى وجه التحديد ، يتم إعادته إلى قيمته الأصلية (D). وهكذا ، يصبح من الواضح ما هو رأس المال العامل. يمكن وصفها بأنها مزيج من الموارد المالية التي تم إطلاقها للمنظمة ، وإنشاء عملية الإنتاج من خلال استخدام صناديق التداول واستثمارات رأس المال العامل.

رأس المال الإنتاجي

تشتمل وسائل العمالة على محتوى الممتلكات للأصول الثابتة ، مثل الجزء الأكبر من التمويل ، وورش العمل ، ومعدات العمل وأدوات الإنتاج الأخرى ، المتعلقة بسياسة التنمية المستقبلية للمؤسسة من أجل زيادة الربحية.

بغض النظر عن تقسيم رأس مال المؤسسة إلى رأس مالها الخاص أو الرئيسي أو المقترض أو المتداول ، وكذلك الثابت أو المتغير ، فهي في عملية مستمرة من الحركة المستمرة ، تتخذ أشكالًا مختلفة ، نظرًا لكونها في مرحلة معينة يمر خلالها التدفق النقدي حاليًا الأموال.

وسائل الإنتاج

تشمل وسائل الإنتاج أغراض العمالة ، بما في ذلك المواد والمواد الخام والمكونات والمنتجات شبه المصنعة وما شابه ذلك. كلهم يشاركون في دورة الإنتاج والدورة التكنولوجية التي تكمل دورة رأس المال ، وفي نفس الوقت يتم استهلاكهم بالكامل خلال الفترة الزمنية لدائرة من هذا القبيل. يتحول المال الذي يتم إنفاقه على ذلك بسرعة ، مما يعوق تكلفة العمالة المنتجة المنتجة ، ويخلق منتجات سلعية في نفس دورة الإنتاج التقني.

قياس السرعة

أحد معايير التقييم الهامة التي تميز تداول رأس المال وتداوله هو تحديد سرعة حركته. المقياس الأول للسرعة هو قيمة الفترة الزمنية التي يعود خلالها المبلغ الكامل من الأموال التي قدمها إلى الرأسمالي في شكل إيرادات ، والتي زادت بمقدار الربح. هذه الفترة الزمنية هي ثورة واحدة.

المقياس الثاني لسرعة رأس المال العامل هو عدد نداءات الاستثمار المتقدم لمدة عام واحد. هذا القياس مشتق من الأول ، محسوبًا بقسمة 12 شهرًا سنويًا على وقت ثورة واحدة.

تتميز الأجزاء المنفصلة التي تمثل حركة رأس المال في المجال الصناعي بالخصائص الفردية للمواد ووسائل الإنتاج المادية وسوف تدور بسرعات مختلفة.

أما بالنسبة لوسائل العمل ، والتي تشمل الهياكل والهياكل والأدوات الآلية والآلات والمعدات الأخرى ، فإن فترة عمل هذه المبالغ تتراوح من عدة سنوات إلى عدة عقود. إنهم جزء من القاعدة المادية والتقنية للمشروع الصناعي وهم يشاركون باستمرار في معظم دورات الإنتاج والتكنولوجيا.

اللوائح المستهدفة

مطلوب الحفاظ على رأس المال العامل في حجم يوفر التوجيه الأمثل لإدارة الإنتاج. لهذا ، من الضروري تحديد صياغة الأهداف متابعة الأهداف الاستراتيجية.

على سبيل المثال ، الخصائص المالية والاقتصادية للإنتاج هي السيولة ، أي القدرة على تحويل الأصول إلى نقد من أجل سداد التزامات الدفع. إن المستوى العالي بما يكفي لأي مؤسسة هو أهم خاصية لاستقرار النشاط. يمكن أن يؤدي فقدان السيولة ليس فقط إلى تكاليف إضافية ، ولكن أيضًا إلى الإغلاق الدوري لعملية الإنتاج.

لن يكون المستوى المنخفض لدوران رأس المال قادرًا على دعم أنشطة الإنتاج بشكل صحيح. لذلك ، قد تكون هناك خسارة في السيولة ، والأعطال ، ونتيجة لذلك ، الربح المنخفض. لكل مؤسسة هناك المستوى الأمثل الذي يمكن تحقيق أقصى قدر من الربح.