لسنوات عديدة في بلدنا ، اعتبر قرض السندات (السندات) طريقة بدائية للاستثمار.

لكن هذا الوضع لم يدم طويلاً ، وهو اليوم أحد أكثر الأدوات تنافسية لزيادة التمويل. إمكاناتها هائلة: من الدخل في شكل الفائدة الحالية إلى مكاسب رأس المال. لكن هذا يتطلب المعرفة المطلوبة للمستثمر: من المفاهيم الأساسية الأساسية إلى الفروق الدقيقة المحددة في الأسواق.

سنتحدث أكثر عن ما هو القرض المستعبدين بعد ذلك.

التعريف

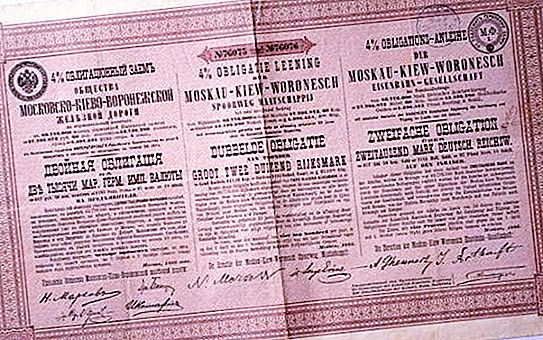

السندات هي أوراق مالية تضمن حق حاملها في استلام قيمتها الاسمية من المصدر والنسبة المنصوص عليها من هذه القيمة. إذا كان هذا لا يتعارض مع قانون الاتحاد الروسي ، فقد ينص على حقوق الملكية الأخرى.

قرض السندات هو أداة سوقية تسمح للمؤسسات أو الدول (المصدرين) بتلقي المبلغ الضروري من الأموال من خلال بيعها للمستثمرين. تحصل الأخيرة على فرصة لزيادة رأس مالها من خلال إعادة شراء السندات بعد فترة زمنية معينة على قدم المساواة ، وكذلك على حساب الفائدة عليها.

الفرق عن الأسهم

قرض السندات (السندات) لديه مفهوم مماثل مع الأسهم: كلاهما ينص على المدفوعات ويتم تسعيرها في البورصات المختلفة.

لكن النوع الأول من الضمان هو الالتزامات الائتمانية ، والثاني (الأسهم) ينص على حصة معينة في المؤسسة.

أنواع السندات حسب مدة القرض

اعتمادًا على الوقت الذي يجب على المصدر خلاله أن يدفع للمستثمرين ، هناك ثلاثة أنواع من الأوراق المالية:

- قرض سندات طويلة الأجل - أكثر من 10 سنوات فترة إعادة شراء. كقاعدة ، المستثمرون دول أو شركات مالية كبيرة. هناك كوبونات مختلفة لهم ، أي يتم دفع الفوائد لأصحابها.

- متوسط المدى - من سنة إلى 10 سنوات. مصممة لتمويل المشاريع الاستثمارية. قرض السندات متوسط الأجل لديه أكبر حصة في سوق السندات.

- على المدى القصير - من عدة أشهر إلى سنة واحدة. ويهدف إلى تغطية عجز الموازنة وحل المشكلات المالية الحالية. المخاطر ، كقاعدة عامة ، أعلى بالنسبة لهم ، على الرغم من أقصر فترة ، لأن مصدريها هم شركات غير مستقرة. لكن ميزتها هي القيمة الاسمية العالية لإعادة الشراء. كقاعدة ، فإن القرض قصير الأجل ليس قسيمة ، أي أنهم لا يدفعون فائدة لصاحبها.

أسباب إصدار السندات

لدى العديد من المستثمرين المبتدئين سؤال: لماذا يجب أن تصبح المؤسسات مصدرًا للسندات؟

لماذا لا تستخدم ، على سبيل المثال ، قرض مصرفي؟ ولكن قد يكون هناك عدة أسباب:

- إصدار السندات أكثر ربحية من قرض مصرفي.

- رفض البنك قرضا.

- لا تمتلك مؤسسة الائتمان ما يكفي من الأموال السائلة ، على سبيل المثال ، للمشاريع الاستثمارية الضخمة.

- تحتاج الشركة إلى أموال لعدة أشهر ، إلخ.

طرق دفع الدخل والسداد

هناك عدة أنواع من السندات عن طريق الاسترداد:

- سندات الخصم هي نوع من القروض التي لا يتم دفع الفوائد للمستثمر. لكن قيمتها الاسمية أعلى بكثير من القيمة الحقيقية ، أي مدفوعة ، ومن هنا جاء الاسم من كلمة "خصم" - خصم.

- سندات الكوبونات هي نوع من القروض يتم دفع فوائد شهرية لها ، والتي تشكل الربح الرئيسي للمستثمر. قيمة الاسترداد الاسمية ، كقاعدة ، تساوي القيمة المنفقة في الأصل.

- السندات التي تحتوي على قسيمة صغيرة هي نوع من القروض يتم فيه استخدام كل من نظام الخصم والقسيمة. أي أنه يتم دفع فائدة صغيرة للمستثمر ، والقيمة الاسمية أعلى قليلاً من المبلغ الذي تم إنفاقه.

في أوائل التسعينات. في القرن الماضي ، كان التضخم في البلاد غير متوقع لدرجة أن قرض السندات كان معادلاً للمؤشرات الاقتصادية المختلفة: القيمة السوقية للعقار ، وسعر الذهب ، إلخ.

العوامل المؤثرة على القيمة السوقية للسند

إن إصدار القروض المستندية هو إصدار الأوراق المالية التي تباع في أسواق الصرف. أي ، يتم بيع السندات وإعادة بيعها من قبل السماسرة والمستثمرين والمضاربين ، إلخ. إذا اشترى المستثمر سندات ، فهذا لا يعني أنه وحده لديه الحق في طلب قيمتها الاسمية من المصدر. وهي مملوكة لأي شخص كان ، وقت تسوية السندات ، قد عارض الحق في تقديم التسوية.

جميع السندات يتم شراؤها وبيعها في البورصة. تعتمد قيمتها السوقية على العوامل التالية:

- الوضع الاقتصادي في الصناعة والبلد والعالم. خلال الأزمات المختلفة ، لا يرغب المستثمرون في المخاطرة ويفضلون أن يكون لديهم "حلمة في أيديهم". لذلك ، يبدأون في بيع السندات من أجل توفير أموالهم. بالإضافة إلى ذلك ، يلقي العديد من المصدرين مجموعات جديدة من السندات في السوق. كقاعدة ، هذا قصير الأجل ، من أجل البقاء واقفا على قدميه ، وعدم الإفلاس في بيئة اقتصادية صعبة.

- استحقاق السندات.

- النسبة المئوية للقسيمة.

قرض السندات الحكومية

غالبًا ما صادف أولئك الذين عاشوا في الاتحاد السوفياتي مفهوم سندات الخزانة ، أو السندات الحكومية قصيرة الأجل. هذا ليس مفاجئًا: غالبًا ما تطلب السلطات المساعدة من سكانها. في ذلك الوقت كان المصدر الوحيد للاستثمار القانوني. وبالتالي ، كانت الملكية الخاصة غائبة عن الأوراق المالية أيضًا ، بما في ذلك أي أنواع من الأسهم والسندات. بالطبع ، كانت الفائدة على GKOs صغيرة ، ولكنها ، مع ذلك ، كانت أعلى من Sberbank (كان البنك أيضًا هو الوحيد في البلاد قبل فترة البيريسترويكا).

اليوم ، قروض السندات الحكومية ليست من الماضي. كما تقترض السلطات ، وخاصة في أوقات الأزمات ، من السكان. الملامح الرئيسية للسندات الحكومية:

- الدخل المنخفض عليها ، مقارنة بسندات الشركات الخاصة.

- ضمان عالي. لا يمكن للدولة أن تفلس ، ولكن وفقًا لتجربة عام 1998 ، فلنفترض أنها يمكن أن تتخلف عن السداد ، أي رفض دفع الديون ، وهذا في الواقع واحد ونفس الشيء.

- في بعض الحالات ، يتم تعويض المستوى المنخفض للدخل بفوائد ضريبة الدخل الشخصي (ضريبة الدخل الشخصي). ما لم يكن ، بالطبع ، للمقيم الضريبي مصدر دخل رسمي.

عمل سوق السندات الحكومية

بدأ سوق GKO أو OFZ الحديث (سندات القروض الفيدرالية) في العمل منذ منتصف عام 1993. لهذا ، تم إنشاء بنية تحتية كاملة ، ومكوناتها الرئيسية هي:

- وزارة المالية في الاتحاد الروسي (مصدر OFZ).

- CBR - يؤدي وظائف تنظيمية وتنظيمية. حاصل على مزادات وسداد وإعداد وثائق مختلفة. يحاول البنك المركزي الحفاظ على مستوى مؤشرات سوق GKO: الربحية والسيولة ، إلخ.

- تجار رسميين. هذه هي البنوك التجارية المختلفة وشركات السمسرة التي تجذب أموالها الخاصة وأموال عملائها إلى السوق في السوق.

- تبادل العملات بين موسكو (MICEX). تقوم بوظائف منصة التداول التي تتم عليها جميع العمليات.

الاستثمار في المستقبل

الآن المزيد عن القرض طويل الأجل. يسأل العديد من المستثمرين المبتدئين: "هل المدى الطويل أم الأفضل على المدى القصير؟" السؤال ، بالطبع ، غير صحيح ، لأنه يعتمد على العوامل التالية:

- السعر الاسمي.

- مستوى الثقة.

- الفائدة على القسائم.

هناك أوقات يكون فيها الربح في الاستثمار في المشاريع الاستثمارية طويلة الأجل والحصول على فائدة مدى الحياة على القسائم من الاستثمار في القروض قصيرة الأجل ، والتي ستكون أقل شأنا في الربحية عن بعد.

تصنيف القرض المقيد حسب موضوع الحقوق

وفقاً لموضوع الحقوق ، تصنف السندات إلى:

- مسجل ؛

- حامل.

يتم إصدار الأسماء بشكل فردي من قبل المصدر ، وتذهب الفائدة عليها إلى حسابات المستثمرين الخاصة. لا يتم تحديد السندات لحاملها من قبل جهات الإصدار ، على سبيل المثال ، المتداولة في البورصة. يتم اقتباسها في البورصات ويتم تسجيل جميع العمليات عليها بواسطة وسطاء خاصين.

تقييم الصفات الاستثمارية للسندات

قبل أن يستثمر المستثمر في السندات ، من الضروري تقييمها في المجالات التالية:

- يتم تحديد مصداقية الشركة لدفع مدفوعات الفائدة. للقيام بذلك ، تحتاج إلى معرفة مقدار أرباحه السنوية وجميع مدفوعات الفائدة. إذا كانت أقل بـ 2-3 مرات من دخل المؤسسة ، يمكنك الوثوق به كمصدر للسندات. يشير هذا الشرط إلى حالة مستقرة للشركة. من الأفضل إجراء مثل هذا التحليل في بضع سنوات. إذا كان الاتجاه يتزايد (النسبة المئوية للمدفوعات تنخفض كل عام) ، فإن مثل هذه الشركة تبني إمكاناتها ، إذا كان على العكس من ذلك ، فإن النسبة المئوية للمدفوعات آخذة في النمو ، ثم تذهب إلى الإفلاس.

- تقييم الشركة لقدرتها على سداد الديون على جميع الأسس. بالإضافة إلى القروض المستندية ، قد يكون للشركة التزامات مالية أخرى ، مثل القروض.

- تقييم الاستقلال المالي للشركة. ويعتقد أن الشركة لا تعتمد على مصادر خارجية إذا لم يتجاوز مبلغ الدين 50 بالمائة.