بغض النظر عن المكان الذي تخطط لاستثمار رأس مالك فيه: في مؤسسة صديق أو في حياتك الخاصة ، تحتاج إلى حساب الأموال التي ستتلقاها في المستقبل بوضوح. تحقيقا لهذه الغاية ، هناك مفهوم يسمى الممولين "الفائدة المركبة". بالطبع ، هناك عدد كبير من حاسبات الفائدة المركبة على الإنترنت. ومع ذلك ، حتى لا تدخل في بركة ، من الأفضل أن تفهم منهجية حساب هذا المؤشر بنفسك. من أجل مساعدتك في هذا ، تمت كتابة هذه المقالة.

نظرية قيمة المال في الوقت المناسب

وفقًا لأحد المفاهيم الاقتصادية العديدة ، تميل الأموال إلى الانخفاض بمرور الوقت. مساهمة اليوم ، التي تكلف ، على سبيل المثال ، 1000 دولار ، ستتوقف عن تكلفتها في 5-6 سنوات.

لكن قيمة المال لا تتأثر فقط بالفترة الزمنية. هناك ثلاثة عوامل رئيسية يمكن أن تؤثر على القيمة الحقيقية لرأس المال النقدي:

- الوقت

- تضخم

- خطر.

بالنظر إلى أن الاستثمار في حد ذاته ينطوي على تحقيق ربح في المستقبل ، هناك حاجة لحساب ما سيكون عليه بعد الفترة الزمنية المخصصة. بعد كل شيء ، عندما يستثمر المستثمر في مؤسسة معينة ، يجب أن يشعر بالفرق بين ما استثمره وما يحصل عليه. لهذا ، تم تقديم مفهومين أساسيين للمساهمة: القيمة الحالية والمستقبلية لرأس المال النقدي.

القيمة الحالية للنقود

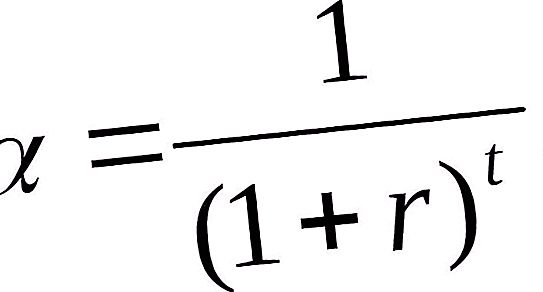

القيمة الحالية المستثمرة للعرض النقدي هي الدخل المالي المستقبلي الذي يتم تخفيضه إلى الفترة الزمنية الحالية مع الأخذ في الاعتبار سعر الفائدة الثابت. يتميز تحديد القيمة الحالية للمال بعملية تسمى الخصم. كونه عكس المبنى ، فإنه يساعد على تحديد مقدار المال الذي يجب استثماره اليوم من أجل الحصول على 10000 دولار في 6 سنوات.

يتم تنفيذ هذه العملية الحسابية البسيطة عن طريق ضرب التدفقات النقدية القادمة بعامل خصم.

حيث: عامل الخصم α ؛ r هو معدل الخصم مقسومًا على 100٪ ؛ t - الرقم التسلسلي للسنة التي تم إجراء الحساب لها.

القيمة المستقبلية لرأس المال

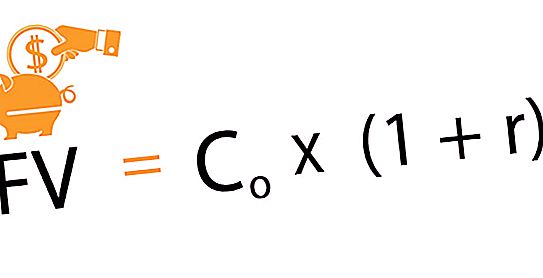

القيمة المستقبلية لوحدة الاستثمار هي المبلغ الناتج عن الاستثمار في التاريخ الحالي للمبلغ التاسع من المال بعد مقدار الوقت المتفق عليه ومعدل فائدة معين. تسمى هذه الطريقة لحساب الأرباح المستقبلية "تراكم". هذه حركة من الحاضر إلى المستقبل. عند الأخذ في الاعتبار المعدل المتفق عليه من عام إلى آخر ، هناك زيادة تدريجية في الاستثمارات الأولية. وبالتالي ، فإن الاستثمار الرأسمالي الأول يزيد قيمته بمرور الوقت. عند النظر في المشاريع الاستثمارية ، يلعب معدل الفائدة دور نسبة الربحية للعمليات.

يتم استخدام الصيغة التالية لتحديد الأرباح المستقبلية للاستثمارات التي تتم اليوم.

حيث: - الاستثمار المشترك. ص هو سعر الفائدة ؛ n هي فترة الاستثمار المتفق عليها.

كانت طريقة التراكم هي التي أدت إلى ظهور الفائدة المركبة.

ما هي الفائدة المركبة؟

لنفترض أنك استثمرت 12٪ سنويًا 200،000 روبل. للسنة الأولى ، سيكون ربحك 24000 روبل: 200.000 + 200.000 * 12٪ = 224000 روبل. ومع ذلك ، وفقًا للاتفاقية ، لا تأخذ هذا المال ، ولكن يتم تحويله إلى فئة الإيداع وفي السنة الثانية يتم احتساب الفائدة ليس على 200.000 روبل ، ولكن على 224000 روبل ، إلخ.

يسمى هذا المخطط ، الذي يتم فيه تسجيل الفائدة على الربح في الفترة السابقة ، الفائدة المركبة أو الرسملة.

تعمل هذه الطريقة مع كل من الودائع والقروض ، إذا كنت لا تخطط لإعادة الأموال إلى البنك في السنوات القليلة الأولى. علاوة على ذلك ، وفقًا للاتفاقية ، يتم احتساب الفائدة إما كل شهر أو ربع سنوي أو مرة واحدة في السنة.

وظائف الفائدة المركبة

عند إجراء مجموعة متنوعة من الحسابات المالية ، غالبًا ما يتعين على المرء اللجوء إلى حل مشاكل إنشاء تدفق نقدي بالخصائص المتاحة وتحديد قيمتها. لتبسيط الحسابات ، وتوحيدها ، استخدم الوظائف المشتقة من الفائدة المركبة ، والتي تعرض ديناميكيات التغيرات في تكلفة الاستثمارات الرأسمالية خلال الفترة الزمنية المخصصة.

هناك 6 وظائف من هذا القبيل في المجموع:

- مقدار المدخرات المستقبلية ، مع مراعاة سعر الفائدة المركب.

- القيمة المستقبلية السنوية أو تراكم الوحدة للفترة.

- القيمة الحالية للمعاش.

- عامل صندوق التعويض.

- دفع جزئي لاستهلاك الوحدة.

- عامل الانعكاس أو القيمة الحالية للوحدة.

حجم المدخرات المستقبلية مع مراعاة سعر الفائدة المركب

لقد نظرنا أعلاه في هذه الوظيفة ذات الفائدة المركبة عندما يتعلق الأمر بالتكلفة المستقبلية لرأس المال والنمو. عند تحديد الأرباح المستقبلية ، يتم أخذ ما يلي كأساس: الاستثمار الأولي ومعدل القرض المركب والفترة التي يتم فيها تقديم الاستثمار.

قيمة الأقساط المستقبلية

يسمح لك بتحديد الزيادة في حساب التوفير ، والتي تنطوي على مساهمات منتظمة من المودع ، والتي يتم تحصيل نسبة منها في فترة زمنية محددة.

يتم حسابه بالصيغة التالية:

FVA = M * ((1 + r) n - 1 / r ،

حيث: FVA - السعر المستقبلي للنقود ؛ م - مبلغ الدفع المستمر ؛ ص - سعر القرض ؛ n هي الفترة الزمنية.

وبالتالي ، إذا كنت تدفع 1500 روبل كل شهر ، لمدة ثلاث سنوات بمعدل 15 ٪ ، فعندئذٍ استنادًا إلى نتائج جميع الدفعات ، ستكون التكلفة المستقبلية للمدفوعات الدائمة 67،673 روبل.

مساهمات متساوية منتظمة

يوضح عامل صندوق التعويض مقدار المساهمة التي يجب أن يتم تقديمها على أساس منتظم من أجل الحصول على المبلغ المخطط من الفائدة المركبة في نهاية الفترة المحددة.

للحساب ، يجب عليك استخدام الصيغة:

M = FVA * r / ((1 + r) n - 1).

مثل جميع الصيغ المتعلقة بحساب التدفقات النقدية ، يمكن اشتقاق هذا بسهولة من السابق.

إذا كنت تخطط لشراء شقة بعد 6 سنوات ، والتي تبلغ تكلفتها تقريبًا 1،000،000 دولار ، ثم بسعر فائدة سنوي ثابت يبلغ 15٪ ، فأنت بحاجة إلى دفع 8،645 دولارًا شهريًا للبنك.

عامل الارتداد

دالة الفائدة المركبة هذه هي معكوس الأول. يتم الحساب وفقًا للصيغة التالية:

PV = FV / (1 + r) n ،

حيث: PV هي المساهمة الأولية ؛ FV - القبول المستقبلي ؛ ص- سعر الفائدة. n هو عدد السنوات (شهور).

تعطي هذه الوظيفة فكرة عن المبلغ الذي تحتاج إلى استثماره اليوم من أجل الحصول على ربح مضمون في ظل ظروف معينة (الفترة والنسبة المئوية).

على سبيل المثال ، القيمة الحالية البالغة 20000 روبل ، المتوقع استلامها بعد 4 سنوات بمعدل سنوي يبلغ 15٪ ، ستكون 11.435 روبل.

القيمة العادلة للمعاش السنوي

يوضح تكلفة المدفوعات المنتظمة حتى الآن. من المتوقع أن تكون الإيصالات الأولى في نهاية السنة الأولى والشهر والربع وما بعده - في نهاية كل فترة زمنية لاحقة.

صيغة الحساب هي كما يلي:

PVA = M * (1 - (1 + r) -n) / ص.

مثال بسيط حيث يتم استخدام هذه التقنية يمكن أن يكون الموقف الذي يكون فيه من الضروري تحديد حجم القرض المقدم لفترة معينة من الزمن ، بأسعار فائدة محددة ومدفوعات شهرية للبنك.